| 国税庁HPに「消費税インボイス制度」の特設サイトが登場!(一般向け) |

2020.10.28

少し早めですが、このほど国税庁HP上で、重要な「インボイス制度」の周知徹底をはかるため、同制度に関する各種情報提供の特設サイトが開設されました。

◆ 「インボイス制度」とは?

「インボイス制度」は適格請求書等保存方式をいいます。制度の導入後は、消費税の申告の際、仕入税額控除の対象とできるのは”適格請求書”を受け取った場合に限定されます。

また、この適格請求書を発行するには「適格請求書発行事業者」の登録をしなければなりません。

● 適格請求書(インボイス)

売手が買手に、正確な適用税率や消費税額等を伝えるための請求書です。

具体的には、現行の「区分記載請求書」に「登録番号」「適用税率」「消費税額等」を追加した書類やデータをいいます。

● 「インボイス制度」

★ 売手側 【顧問先企業】

売手の登録事業者【顧問先企業】は、買手の取引相手(課税事業者)【顧問先の得意先】から求められたら、インボイスを交付しなければならない(交付したインボイスの写しの保存義務あり)。

★ 買手側【顧問先の得意先】

買手【顧問先の得意先】は仕入税額控除の適用を受けるため、原則として、取引相手(売手)【顧問先企業】である登録事業者から交付を受けたインボイス(※)の保存等が必要です。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

◆ 適格請求書発行事業者の登録

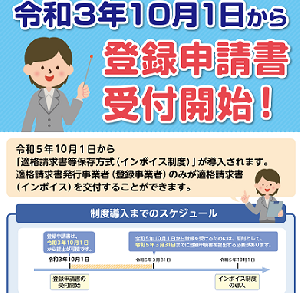

上述のように適格請求書を発行できるのは「適格請求書発行事業者(登録事業者)」に限られており、原則”来年10月1日から2023年3月31日まで”に、納税地の税務署長宛に申請書を提出し登録しなければなりません。

また、登録申請はe-Taxを利用して手続きができ、スムーズだとのこと。

【ワンポイントアドバイス】

課税売上が1,000万円以下の免税事業者など益税を享受できた中小企業では、適格請求書発行事業者の登録をせずに放置しておくと、得意先は課税仕入を計上できず、消費税の負担が増える結果になってしまいます。

つまり、課税仕入れが計上できない以上、免税事業者などとの取引は敬遠されることは目に見えており、取引の消滅リスクにつながりかねないのです。免税事業者といえども、面倒でも事業継続のためには適格請求書発行事業者登録を済ませておくような、アドバイスが欠かせません。

会計事務所がクライアントと共に発展するため、ノウハウの研鑽と情報の共有化を行い、

高付加価値サービスの提供を実現する「SDG月例ノウハウ研修会」を開催しております。