![]()

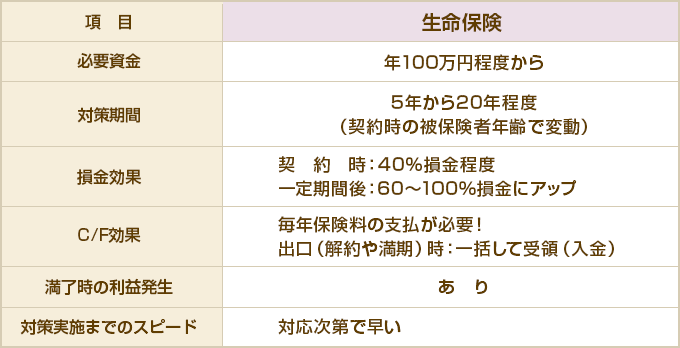

“節税目的”ばかり一人歩きしている法人加入の生命保険ですが、節税や本来の死亡保障目的以外にも活用範囲は非常に幅広く、使い勝手の良い商品です。

商品特性を踏まえて契約方法を工夫すると、法人の節税決算対策や赤字対策、退職金原資の確保対策、自社株買取り資金対策、相続・贈与対策メリット、相続・贈与対策メリットなどさまざまな効果を得ることができます。

- 節税目的の決算対策ひとつにしても、法人の状況次第で選ぶべき保険は変わってきます。毎期安定的に利益が出るのか、当面2~3期しか利益が見込めないか、当期限りの臨時利益なのかなど、業績予測も含めて検討しなくてはなりません。

- 事業承継(会社の相続)といえば、役員退職慰労金の支給原資の確保や自社株の株価引下げなどが大きなポイントになります。会社の含み資産を作りながら、退職金などの資金の準備や自社株評価を計画的に引き下げるために活用できる大型の保険もあります。

- 法人で加入・負担する経営者向けの保険を用いて、相続発生時に事業後継者などに”相続税納税資金”を「自社株の買取り」を通じて提供する対策が可能となります。

- 相続財産を減らし、相続税節税のため、あるいは相続税の納税資金の準備のためなど、相続対策として生命保険を活用できます。生前贈与対策として、親が契約した生命保険そのものの贈与や、毎年、保険料に見合った金額を贈与して、子や孫が生命保険に加入など活用する方法もあります。